오는 21년 7월 1일부터 DSR이 순차적 적용되어 주담대 한도가 정해질 것으로 보입니다. 서민 실수요자에 대한 우대요건이 있다고 하지만 최대 4억 원 한도로 진행되기에 향후 주택담보대출을 받을 수 있는 한도가 낮아질 것으로 보입니다. 그래서 이제 집을 못 사는 건가요? 아닙니다.

아래 글에서 풀어쓰겠지만, 생활을 위한 적은 수준의 대출이 있고 무주택자라면 이번 대출규제 때문에 못 사는 건 아닙니다. 이미 오른 집값이 문제긴 하지만 그 부분은 다른 칼럼에서 이야기하겠습니다.

이번 대출 규제로 오는 7월부터 DSR을 순차적으로 적용하게 될 것입니다. 이는 향후 2년간 지속적으로 확대할 예정입니다. 그와 함께 이번 시간에는 서민 실수요자를 위한 주담대 우대 요건 및 혜택도 함께 집어보도록 하겠습니다.

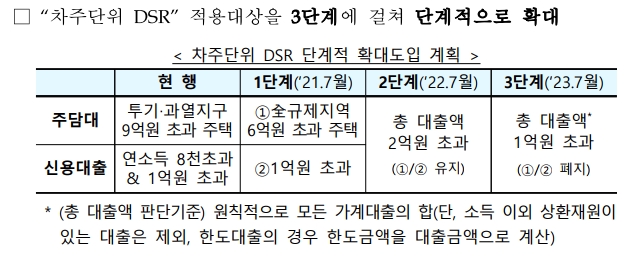

차주 단위 DSR 적용 안

우선 부린이들을 위해 간단한 용어 설명부터 하고 들어가겠습니다.

LTV - 담보 인정 비율로 구입하고자 하는 주택의 가치에 비하여 얼마나 대출이 나오는지를 이야기하는 것으로 예를 들어 아파트 가치가 1억 원일 경우 LTV 60%라 하면 6천만 원까지 대출이 나온다 라고 이해하시면 됩니다.

DTI - 총부채상환비율로 대출 원리금 상환액이 나의 연소득에 차지하는 비율을 이야기합니다.

DSR - 총부채 원리금 상환 비율로 내가 가지고 있는 총부채에서 1년간 갚아야 할 원금과 이자의 합이 내 연소득에 차지하는 비중을 이야기하는 것입니다.

이렇게 이야기하면 DTI와 DSR은 같은 이야기인 것 같은데 뭐가 다르지 하고 궁금해하실 수 있을 겁니다.

DTI의 경우 지금 받는 주택담보대출과 타 주담대의 원금+이자 그리고 기타 대출의 이자 부분을 합하여 비중을 구한다면, DSR은 주택 담보대출 및 기타 대출의 원금+이자 부분의 합으로 비중을 구합니다.

결론은 DSR적용 대상이 되면 대출 한도가 적어질 수 있다는 것입니다.

간단한 용어 정리를 끝냈으니 이젠 이번 대출 규제에 대해 이야기하겠습니다.

아래 표는 이번 발표된 차주 단위 DSR을 3단계에 걸쳐 적용하겠다는 계획입니다.

위에서 보면 알겠지만 DSR은 투기과열지구 중 9억원을 넘는 주택에 한정해서 적용되었으나 오는 21년 7월부터는 전 규제지역의 6억 원을 넘는 주택과 1억 원 이상의 신용대출에 대해 적용될 예정입니다.

그렇게 된다면 7월 이후 수도권 대부분의 아파트 중 6억원 이상의 아파트를 구매한다면 DTI가 아닌 DSR이 적용될 것입니다.

추가적인 이야기는 나머지 보완 사항을 이야기하고 말씀드리겠습니다.

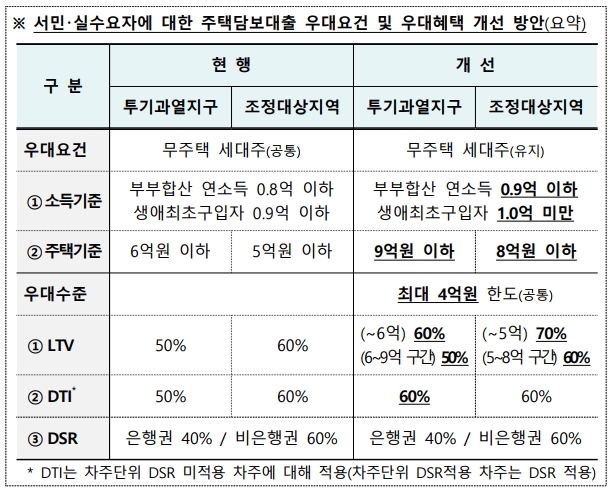

서민 실수요자 주담 우대 요건

위의 표는 이번 7월부터 적용될 서민 실수요자를 위한 우대요건입니다. 강력한 대출 규제로 인해 실제 구매하고자 하는 실수요자에 대한 주택 구매 길도 막혀 내놓은 실수요자에 대한 주담대 우대 요건입니다.

상당히 강력합니다. 투기과열지구에서 60^ 수준의 대출이라니, 하지만 가만히 보면 최대한도 4억 원이며 DSR은 은행권 40%, 비은행권 60%입니다. 투기과열지구에서는 6억 넘는 아파트는 찾기 힘드니 거진 전건 DSR을 적용한다고 보면 될 것 같습니다.

그래도 무주택의 실수요자에게는 잘 활용하면 강력한 무기가 될 것 같습니다.

투지 과열지구에서는 7억 원 이내의 주택이 그 대상이 될 것이고, 조정대상지역에서는 6억 원가량이 그 대상이 될 것입니다. 실상 9억 원 이하 8억 원 이하로 각각 주택 기준을 적용했지만 우대 수준 최고 4억 원까지이니 말입니다. 물론 그 이상의 경우 기존 LTV 적용이 되겠지만 말입니다.

우선 이렇게 보면 이번 대출 규제에 대해 정리한다면 대출이 없는 혹은 적은 금액의 신용대출 마이너스 통장이 있더라도 무주택자라고 한다면 이번 대출 규제 크게 신경 쓰지 않아도 될 듯합니다.

<예>

부부합산 연봉 8천만 원 정도라면 DSR 40% 적용 시 3200만 원 수준의 대출 원리금 상환 능력이 있다고 보고, 주담대로 4억 원 대출을 30년 상환 0.25% 적용 시 연 1200ㅇ만원 수준이기에 여기에 자동차 할부, 기타 신용대출이 있다 해도 가능한 수준입니다.

다만 부부합산 연봉 4천만 원 수준 혹은 외벌이라 하면 DSR 40% 적용 시 1600만 원의 여유분뿐이 안 생기니 자동차 할부는.... 장기 렌트를 이용해야 할까요?^^

사실 자동차를 산다 만다가 중요한 게 아니라 주택 가격이 터무니없이 올라간 것이 문제일 듯합니다.

그래도 결론은 내 형편에 맞춰 집을 사야 한다는 것입니다. 집을 돈 모아 산다고요? 쉽지 않을 겁니다. 집은 그냥 내 현재 재정 상태에 맞춰 오를 곳을 잘 사서 잘 갈아타는 게 내가 원하는 집으로 가는 길이라고 저는 굳게 믿고 있습니다.

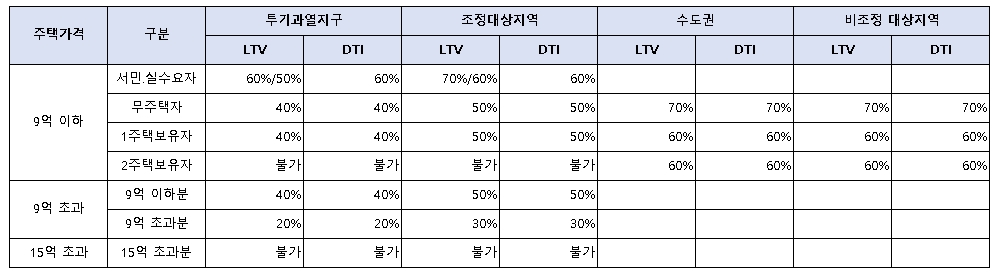

마지막으로 LTV DTI 적용 표를 정리해 드리겠습니다.

여기에 상단의 DSR적용만 감안한다면 대출규제 및 완화로 주택담보대출 한도를 직접 알아보실 수 있을 겁니다.

이번 대출 규제와 서민 실수요자를 위한 대출 완화에 대하여 이야기를 정리하였습니다.

'이전 컬럼' 카테고리의 다른 글

| 갈산주공1단지 아파트 재건축 가능성 있는 이야기인가요? (0) | 2021.05.11 |

|---|---|

| 인천 용적률 계획 조정안(재개발, 재건축 예정지 투자 전 분석 자료) (0) | 2021.05.10 |

| 부평구 개발사업 Big 6 + 6개(미군기지 반환, 굴포천 생태하천, GTX-B, 트램, 장고개길, 7호선 연장 + 부천 아인스월드) (0) | 2021.04.23 |

| 주택 임대차 신고제 누가 언제까지 해야하는건가요? (0) | 2021.04.22 |

| 상가주택 관련 세금 뽀개기 1탄.상가주택 취득세 계산방법 (0) | 2021.04.13 |

댓글